前回ライフイベント表で毎年の出来事を整理してみました。

いよいよこのイベント対応をお金として換算していきます。

ここがファイナンシャルプランナーの最初の腕の見せ所です。

イベントといってもいくらかかるかはなかなか分かりません。また収入も年金以外の道がどうなるかも想定できないかもしれないでしょう。

そこで「一般的な数値」と言うか「相場」的な数字を入れていく事で全体のイメージを作り上げていきます。

「その金額だとちょっと、、、」という事であれば修正していきます。

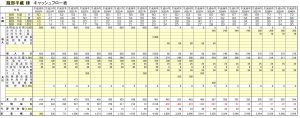

そのキャッシュフロー表が次のようなものです。

ちょっと見辛いかもしれませんが、収入・支出をいくつかの項目に分けて年ごとに書いていきます。

分かっている金額(ローンの支払い状況、年金のもらえる金額等)はその年ごとに記載していきます。明確になっていない金額、例えば生活費は現在のおおよその生活費から毎年1%程度増額していき、お子様が独立したらそれなりの金額を減らして翌年からまた1%増額していく、等、かなりアバウトな表ですが、これでもかなりイメージが見えてきます。

ここで大事なのは収支が赤字になるのを恐れて、支出項目をこの時点でセーブしてしまう事を極力しないようにする事です。特に老後の楽しみは最低限確保しないと「定年後の生きがい」が見えなくなり、作っていて覇気が無くなってしまいます。

例えば「車の買い替えは極力先延ばししようか」とか「家内との旅行も3年に一度くらいしかできないか」、なんて考えていると元気なくなってしまいますね。

一旦赤字でも作ってしまい、そしてファイナンシャルプランナーが無理のない様々な提案をしていき赤字幅をどんどん小さくしていくのが、まさに「FPの極意」です。

さあ、皆さんも前向きに定年後の人生を考えていきましょう!